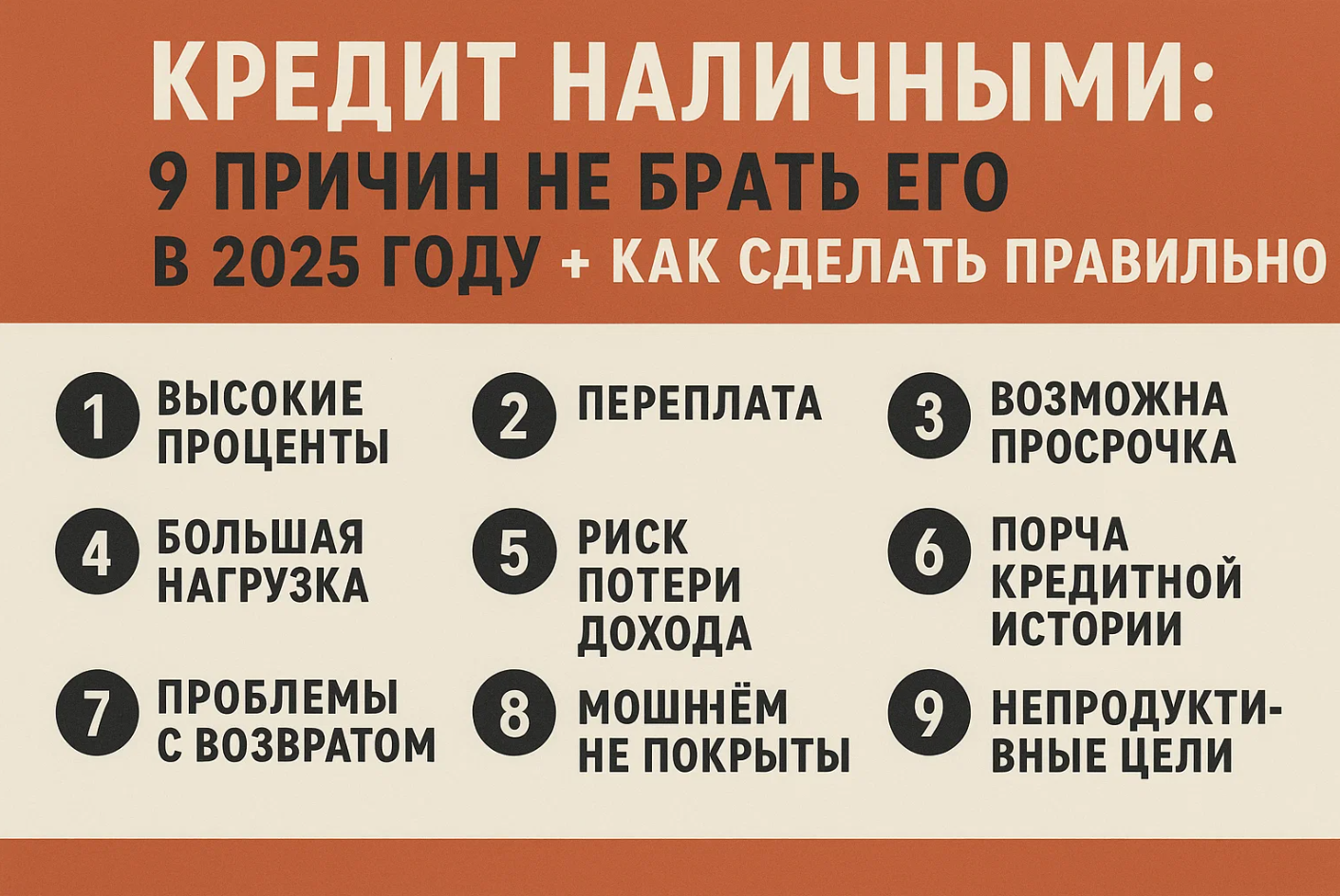

Кредит наличными: 9 причин НЕ брать его в 2025 году + как сделать правильно

Что такое кредит наличными в 2025 году?

Кредит наличными — это форма потребительского займа, при которой банк или финансовая организация выдает деньги напрямую на руки заёмщику без целевой привязки. В 2025 году такой вид кредитования остаётся одним из самых популярных в России благодаря своей простоте и скорости получения.

Основные отличия от предыдущих лет

В 2025 году кредит наличными изменился по сравнению с прошлыми годами:

- Более строгие требования к заёмщикам (особенно по доходу и кредитной истории)

- Чёткий контроль за целевым использованием, даже для «безцелевых» кредитов

- Увеличение срока рассмотрения заявок в ряде банков

Виды кредитов наличными

- Классические потребительские кредиты – выдаются физическим лицам без залога.

- Экспресс-кредиты – быстрые займы, но с повышенной процентной ставкой.

- Кредиты с обеспечением – под поручительство или залог имущества.

Почему люди берут кредиты наличными?

Типичные цели заёмщиков

- Ремонт квартиры или дома

- Покупка техники или автомобиля

- Медицинские расходы

- Образование

- Закрытие других долгов (рефинансирование)

Поведенческие факторы и привычки

Психологическая доступность «живых денег» и отсутствие необходимости отчитываться за траты делают кредиты наличными особенно привлекательными для спонтанных покупок или неотложных нужд.

Условия кредитования в 2025 году

Средние процентные ставки

По данным крупных банков, средняя ставка по кредиту наличными в 2025 году составляет:

| Категория клиента | Средняя ставка (%) |

| Надёжный заёмщик | 10–14% годовых |

| Новый клиент | 14–20% годовых |

| Клиенты с плохой историей | 25% и выше |

Сроки и суммы

- Сумма кредита: от 30 000 до 5 000 000 рублей

- Срок: от 6 месяцев до 7 лет

Требования к заёмщикам

- Возраст от 21 до 65 лет

- Официальный доход

- Постоянная регистрация

- Кредитная история без серьёзных просрочек

Плюсы кредита наличными в 2025 году

Быстрый доступ к деньгам

Зачастую деньги можно получить в день подачи заявки, особенно в онлайн-режиме.

Гибкие условия и сроки

Многие банки предлагают:

- Досрочное погашение без штрафов

- Индивидуальные графики платежей

- Льготные условия для «зарплатных клиентов»

Минусы и риски кредита наличными

Переплата по процентам

Даже при средней ставке заёмщик переплачивает десятки тысяч рублей. Например, при кредите на 500 000 руб. сроком на 5 лет под 18% — переплата составит более 260 000 руб.

Возможность долговой нагрузки

Неадекватная оценка своих финансовых возможностей часто приводит к дефолту по обязательствам.

Финансовая нестабильность

В условиях колебаний рубля и изменения ключевой ставки ЦБ РФ платежи по кредиту могут стать неподъёмными.

Когда стоит брать кредит наличными?

Финансово оправданные случаи

- Краткосрочная необходимость при стабильном доходе

- Заранее просчитанная рентабельность (например, на бизнес)

- Заменитель более дорогого долга (перекредитование)

Ошибки при принятии решения

- Взятие кредита «на эмоциях»

- Отсутствие плана по погашению

- Игнорирование условий договора

Что изменилось на рынке кредитования в 2025 году?

Влияние инфляции и Центробанка

Центробанк России в 2025 году продолжает активную политику контроля над инфляцией. Это повлияло на кредитные ставки — банки стали осторожнее и чаще отказывают в выдаче займа клиентам с нестабильным доходом. Ключевая ставка ЦБ варьируется в пределах 13–15%, что автоматически влияет на стоимость потребительских кредитов.

Новые программы от банков

В условиях высокой конкуренции банки внедряют интересные предложения:

- Кредиты с пониженной ставкой при страховании

- Грейс-периоды на первые 3–6 месяцев (оплата только процентов)

- Онлайн-одобрение за 2 минуты на основе искусственного интеллекта

Как выбрать лучший кредит наличными?

Сравнение предложений

Не стоит брать первый попавшийся кредит. Используйте агрегаторы и калькуляторы для сравнения:

- Годовая процентная ставка (ГПС)

- Комиссии и скрытые платежи

- Возможность досрочного погашения

Внимание к мелкому шрифту

Перед подписанием договора убедитесь, что вы:

- Прочли все условия

- Уточнили штрафы за просрочку

- Поняли структуру платежей (аннуитет или дифференцированный график)

Альтернативы кредиту наличными

Рассрочка

Во многих магазинах можно оформить беспроцентную рассрочку — особенно выгодно при покупке техники и мебели.

Кредитные карты

Подходят для краткосрочных нужд с возможностью погасить долг в течение льготного периода (до 120 дней без процентов).

Займы от МФО – стоит ли рисковать?

Микрофинансовые организации дают деньги быстро, но по космическим ставкам (до 365% годовых). Использовать только как крайний вариант.

Советы по безопасному заимствованию

Как не попасть в долговую яму

- Не берите кредит без плана возврата

- Старайтесь не использовать деньги на «вещи», а только на «ценности»

- Учитывайте непредвиденные траты

Роль кредитного рейтинга

Чем выше ваш рейтинг в БКИ (бюро кредитных историй), тем выгоднее условия вам предложит банк. Проверьте его заранее на gосuslugi.ru или через приложение банка.

Мнение экспертов: стоит ли брать кредит в 2025 году?

Финансовые аналитики

Эксперты считают, что 2025 год — не лучшее время для заимствований из-за волатильности рынка. Однако при правильном подходе кредит может стать инструментом, а не бременем.

Потребительские тренды

Потребители стали чаще брать меньшие суммы, но на более короткий срок. Набирает популярность тенденция «один кредит – одна цель».

Законодательные изменения 2025 года

Новые правила и ограничения

- Ужесточены требования к скоринговым моделям

- Банк обязан раскрывать полную стоимость кредита (ПСК) до подписания договора

Защита прав заёмщиков

ФАС и ЦБ усилили контроль за навязанными услугами. Вы имеете право отказаться от страховки, если она не обязательна.

Как повысить шансы на одобрение кредита?

Подготовка документов

- Паспорт РФ

- Справка 2-НДФЛ или по форме банка

- СНИЛС, ИНН, иногда — трудовая книжка

Что оценивают банки?

- Кредитная история

- Платёжеспособность (соотношение дохода и расходов)

- Стаж на последнем месте работы

Подводим итоги: для кого кредит наличными — это разумный выбор?

Профиль идеального заёмщика

- Постоянный доход

- Высокий кредитный рейтинг

- Понимание полной суммы переплаты

Кому лучше воздержаться

- Людям с нестабильной работой

- Тем, кто уже имеет несколько кредитов

- Тем, кто берёт деньги «на эмоциях» или под давлением

Часто задаваемые вопросы (FAQ)

1. Можно ли взять кредит наличными без официального трудоустройства?

Да, но только в некоторых банках, и ставка будет значительно выше. Лучше предоставить альтернативное подтверждение дохода.

2. Что будет, если не платить по кредиту?

Начнут начисляться пени, дело может дойти до суда и передачи долга коллекторам. Также пострадает кредитная история.

3. Можно ли взять несколько кредитов наличными одновременно?

Да, если позволяет ваша платёжеспособность, но банки могут отказать при высокой кредитной нагрузке.

4. Чем отличается кредит наличными от кредита на карту?

По сути — ничем. Просто в первом случае вы получаете деньги «в руки» или на счёт, а во втором — деньги зачисляются на карту банка.

5. Что лучше: кредитная карта или кредит наличными?

Кредитка выгоднее при краткосрочном использовании и полной выплате в льготный период. Кредит наличными — для крупных расходов и длительных целей.

6. Можно ли досрочно погасить кредит?

Да, большинство банков позволяют это без штрафов. Но уточните условия в договоре.

Заключение

Кредит наличными в 2025 году — это инструмент, который может как помочь, так и навредить. Всё зависит от целей, финансовой грамотности и подхода к заимствованию. Не стоит бояться кредитов, но подходить к ним нужно ответственно. Прежде чем оформлять, задайте себе главный вопрос: а действительно ли он мне нужен сейчас?